Как изменилась выдача кредитов в Алтайском крае

С начала февраля условия получения семейной ипотеки стали значительно строже, что уже начало сказываться на рынке недвижимости. В Алтайском крае, в частности, в мае был зафиксирован заметное снижение сделок. Эксперты объясняют эту тенденцию спадом ажиотажа, высокими ставками и прогнозируют дальнейшее затишье на рынке. Подробности — в материале NGS22.RU.

Основные причины снижения числа сделок

Риелтор Карина Расулова отмечает, что весна действительно характеризуется снижением числа сделок с недвижимостью в регионе. Это связано с комплексом факторов, наложившихся на традиционную сезонность:

Высокие ипотечные ставки: несмотря на некоторую стабилизацию, рыночные ставки по ипотеке в мае 2026 года остаются на уровне 16-18% и выше. Льготные программы, такие как семейная ипотека, действуют, но их условия ужесточены, а лимиты в некоторых банках исчерпаны. Это делает ежемесячные платежи неподъемными для многих потенциальных покупателей.

Исчерпание ажиотажа: в конце 2025 — начале 2026 года наблюдался всплеск сделок, когда люди спешили вывести средства из сбережений. К маю этот ажиотаж угас, и рынок «перегрет» — те, кто мог и хотел купить, уже сделали это ранее.

Сезонное затишье: май в Алтайском крае — время дачных работ, майских праздников и подготовки к летним отпускам. Традиционно в этот период активность на рынке недвижимости ниже, чем в марте–апреле или осенью.

Разрыв в ожиданиях: Продавцы вторичного жилья в Барнауле пока не готовы к существенным скидкам, ориентируясь на цены прошлых месяцев. Покупатели же, напротив, надеются на снижение стоимости из-за дорогой ипотеки.

По словам Расуловой, спрос на новостройки остается более высоким, чем на вторичное жилье, благодаря действию льготных и семейных программ. Однако, спрос в целом поддерживается в основном за счет покупателей с «живыми деньгами» — теми, кто продал другую недвижимость, имеет накопления или получил компенсацию за ветхое жилье.

— Лето также будет спокойным. Оживление рынка возможно лишь при заметном снижении ключевой ставки, появлении новых льготных программ или увеличении лимитов. Также может помочь снижение требований к заемщикам. Отмечается также спрос на малоэтажное строительство, однако покупатели часто сталкиваются с нехваткой средств на первоначальный взнос. Поступают запросы на покупку домов с минимальной стоимостью в ипотеку при недостатке или полном отсутствии первоначального взноса.

«Коррекция после ажиотажного спроса»

По информации от пресс-службы Сибирского банка ПАО «Сбербанк», снижение числа выдач в Алтайском крае соответствует общероссийским тенденциям.

— Текущее сокращение выдач связано с коррекцией после ажиотажного спроса в конце 2025 года. На фоне ожидаемых ограничений по программе многие успели оформить ипотеку в последний момент. Так, в четвертом квартале 2025 года количество выдач семейной ипотеки выросло: на 61% в Алтайском крае, на 66% в Сибирском федеральном округе и на 86% по всей России.

В результате этот всплеск привел к частичному насыщению рынка.

— В первом квартале 2026 года количество выдач снизилось: на 46% в Алтайском крае, на 38% в Сибирском ФО и на 39% по России. Тем не менее, уже в апреле фиксируется восстановление, — отметили специалисты.

Как уточнили в банке, общее количество ипотечных сделок в Алтайском крае и по стране вернулось к уровню среднемесячных показателей третьего квартала прошлого года.

— Параллельно с этим, в Алтайском крае активно растет объем выдач рыночной ипотеки. По итогам апреля 2026 года ее доля в общем объеме выданных средств достигла 46,6%, что значительно выше показателя в 21,5% годом ранее.

Управляющий ВТБ в Алтайском крае и Республике Алтай Дмитрий Горбунов подтвердил NGS22.RU, что в начале года наблюдался повышенный интерес к ипотеке, подогреваемый ожиданиями изменений в программе семейной ипотеки.

— С 1 февраля 2026 года вступили в силу новые ограничения: теперь для заемщиков, состоящих в браке, супруг(а) обязательно становится созаемщиком. Это повлияло на структуру сделок в течение первого квартала. В феврале доля рыночной ипотеки выросла, а льготные программы стали менее востребованы, хотя общий объем сделок остался на уровне января.

Однако, по его словам, уже в марте 2026 года рынок ипотеки отыграл февральское «охлаждение».

— Количество ипотечных сделок ВТБ в Алтайском крае и Республике Алтай в марте 2026 года увеличилось на 44% по сравнению с мартом 2025 года и на 25% по сравнению с февралем 2026 года.

Кроме того, на фоне постепенного смягчения политики Центрального Банка и снижения рыночных ставок, восстанавливается интерес к вторичному жилью, что, в свою очередь, увеличивает долю рыночной ипотеки.

— В апреле на базовые программы пришлось около 60% всех выданных кредитов. В целом, за первые четыре месяца 2026 года жители Алтайского края и Республики Алтай оформили в ВТБ на 8% больше кредитов, чем за аналогичный период прошлого года.

Любопытно, что в Альфа-Банке не зафиксировали существенного снижения объемов продаж по семейной ипотеке в Барнауле в период с февраля по апрель. Как отметили представители банка, основная причина отказов по семейной ипотеке заключается в несоответствии клиентов требованиям программы, которые теперь стали более строгими.

«Выше показателей прошлого года»

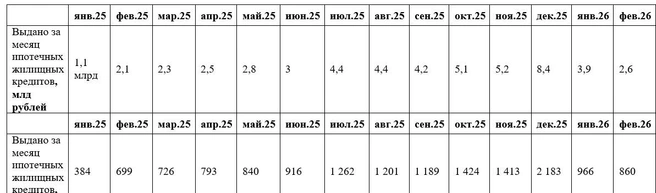

В Отделении Барнаул Банка России обозначили, что в целом в феврале 2026 года в Алтайском крае было выдано 860 ипотечных жилищных кредитов на общую сумму 2,6 млрд рублей.

— Это меньше, чем в январе 2026 года, когда заемщики торопились получить кредиты по прежним условиям программы «Семейная ипотека», однако выше показателей февраля прошлого года. В марте 2026 года и объем, и количество выдач кредитов увеличилось, также превысив показатели марта 2025 года.

Число выданных кредитов растет

В Банке России обратили внимание на то, что данные о количестве одобренных и отклоненных заявок не фиксируются, поскольку банки самостоятельно принимают решения по кредитам.

— Общее количество выданных ипотечных кредитов с начала 2026 года (за январь–март) составило 2868, что на 58,5% больше, чем за аналогичный период 2025 года (1809).

Наиболее частые причины отказа в кредите зависят от политики конкретного банка.

— Для повышения шансов на одобрение ипотечной заявки рекомендуется иметь официальный стабильный доход, хорошую кредитную историю и низкую долговую нагрузку (с учетом нового кредита, а также всех открытых кредитных карт, даже при отсутствии задолженности). Увеличить вероятность одобрения ипотечного кредита может более высокий первоначальный взнос, чем предусмотрено программой, а также привлечение созаемщика.

Ждать ли снижения ставок?

Риелтор Елена Бутырина прогнозирует, что Центробанк отложил ожидаемое многими снижение ставок по ипотеке до 2027 года.

— Если раньше прогнозы предполагали возвращение к нормальным условиям в этом году, то теперь ориентиры сдвинулись. Ставка, вероятно, останется в районе 10%, а рыночная ипотека — на уровне 13-15%. Это означает, что «ипотечное лето» откладывается, и те 87% покупателей, которые рассчитывали на доступные кредиты, могут прождать еще год, пока их накопления обесцениваются из-за инфляции.

По ее словам, сейчас рынок напоминает зал ожидания, где на банковских депозитах скопилось 43 триллиона рублей. Как только ЦБ даст сигнал к снижению ставок, эти средства хлынут на рынок недвижимости, что неизбежно приведет к росту цен.

— С наступлением лета рынок недвижимости традиционно входит в период «уехал до понедельника на дачу». В августе процессы начнут ускоряться, и цены, соответственно, пойдут вверх. Это затишье продлится до сентября. В сложившейся ситуации лучше не ждать мифических низких ставок, а искать альтернативные варианты. Застройщики активно предлагают рассрочки, а на вторичном рынке, из-за дефицита покупателей, стало проще торговаться. Однако стоит помнить, что привлекательные варианты с новым ремонтом и без юридических проблем улетают мгновенно.

Что касается причин отказов в семейной ипотеке, то они, безусловно, существуют, и требования банков ужесточились. Однако, по мнению риелтора Сергей Бастрыкина, многие заемщики сталкиваются с трудностями из-за незнания всех нюансов ипотечного рынка.

— Обращаясь в несколько крупных банков и получая отказы, они могут ошибочно полагать, что им откажут везде. На самом деле, существуют банки, которые более лояльно относятся к заемщикам, при условии, что они могут подтвердить свою платежеспособность. В таких случаях помощь риелтора, который разбирается в тонкостях ипотечного кредитования и знает, какие банки готовы идти навстречу, может значительно повысить шансы на одобрение заявки.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)